ブログ

2022/2/10

住宅ローン減税制度が4年間延長されることに!変更点を解説します

こんにちは、クレバリーホーム淡路店です。

住宅ローンを利用してマイホームを取得時、住宅ローンの残高から1%の残金が控除されるのが住宅ローン減税制度です。

2021年入居分までが対象でしたが、税制改正により、制度の適用が4年間延長されることになりました。

これからマイホームの購入を検討している方にとっては、うれしいニュースですよね!

今回は4年間延長になった住宅ローン減税制度の3つの変更点について解説します。

●控除率が1%→0.7%へ引き下げ

控除対象期間が延長になった一方、住宅ローン控除率は1%から0.7%へ引き下げとなりました。

住宅ローン控除率だけを見れば「延長前よりも損をしてしまう?」と思う人もいるかもしれません。

実は、年収や取得した新築住宅の種類によってはお得になる可能性があります。(くわしくは後述)

住宅ローン控除率だけを見れば「延長前よりも損をしてしまう?」と思う人もいるかもしれません。

実は、年収や取得した新築住宅の種類によってはお得になる可能性があります。(くわしくは後述)

●新築住宅の控除期間が10年→13年へ延長

新築住宅を取得した場合の控除期間が、従来の10年から13年に延長されます。

控除期間が延長されたことで、一般的な年収である中間所得層は、延長前よりも控除額が多くなる可能性が高くなります。

年収によっては、控除の対象となる上限額を使いきれません。

年ごとの控除額は減ったものの控除期間が延びたことで、年収中間層はトータルでの控除額が高くなる場合が多いようです。

控除期間が延長されたことで、一般的な年収である中間所得層は、延長前よりも控除額が多くなる可能性が高くなります。

年収によっては、控除の対象となる上限額を使いきれません。

年ごとの控除額は減ったものの控除期間が延びたことで、年収中間層はトータルでの控除額が高くなる場合が多いようです。

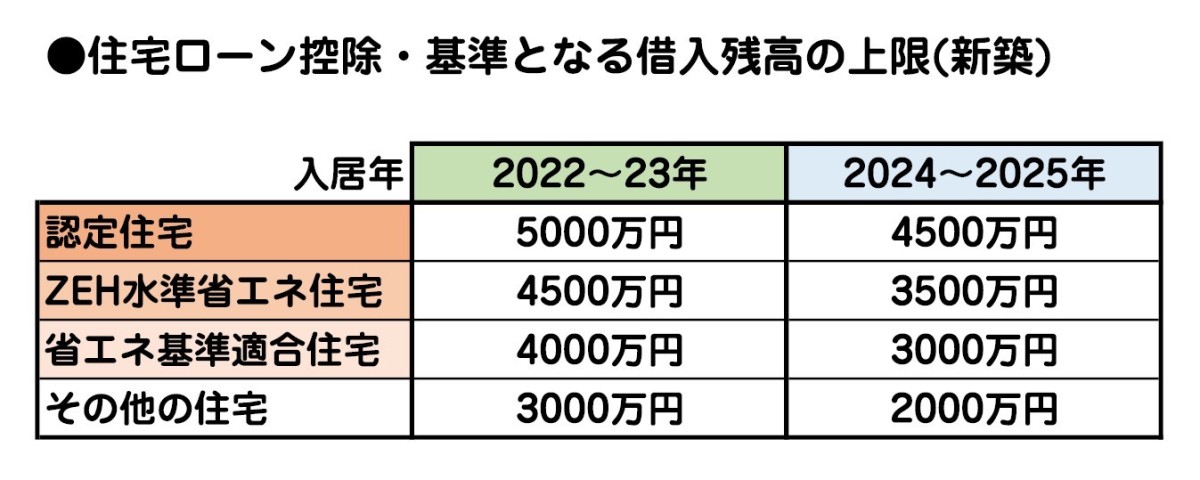

●省エネ住宅なら借入残高の上限アップ

ZEH住宅や高性能の省エネ住宅を新築として取得した場合、住宅ローン控除の対象となる借入残高の上限がアップしました。

そのため、延長前よりも省エネ住宅を取得する場合に、住宅ローン控除のメリットを最大限生かせる制度に見直されています。

そのため、延長前よりも省エネ住宅を取得する場合に、住宅ローン控除のメリットを最大限生かせる制度に見直されています。

住宅ローン減税制度は断熱性の高い、光熱費の節約にもつながる省エネ住宅をお得に取得できる制度として生まれ変わったと言えるでしょう。

しかし、入居期間が遅ければ遅いほど借入残高の上限が減っていくため、できるだけ早く契約をするのがおすすめです!